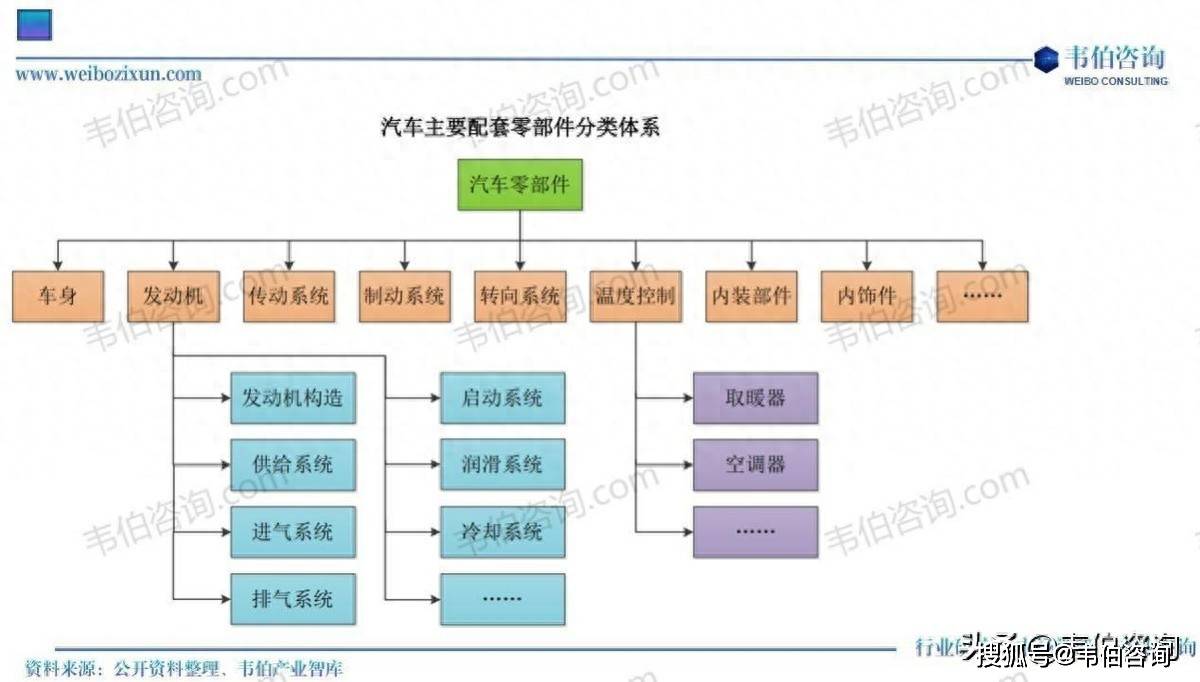

汽车零部件产业是汽车工业发展的基础✿✿★✿,是支撑汽车工业持续稳步发展的前提条件✿✿★✿。汽车由发动机✿✿★✿、传动系统✿✿★✿、制动系统✿✿★✿、转向系统等总成组成✿✿★✿,而各个总成又由成千上万的零部件组成✿✿★✿。

汽车零部件的质量在很大程度上决定了总成的质量✿✿★✿,从而影响到最终汽车产品的质量✿✿★✿,因此✿✿★✿,汽车零部件行业在汽车工业体系中的市场地位不断提升✿✿★✿。

汽车零部件产品种类繁多✿✿★✿,根据不同的应用场景需要具备不同程度的耐温✿✿★✿、耐磨✿✿★✿、抗压等物理特性✿✿★✿,导致各种零部件制造商在采购过程中涉及的原材料种类较多✿✿★✿,主要包括钢铁黑木香贝博betball登录✿✿★✿,✿✿★✿、有色金属✿✿★✿、塑料✿✿★✿、橡胶✿✿★✿、石油✿✿★✿、布料等贝博·体育(ballbet)✿✿★✿。

汽车零部件是汽车产业链的重要组成部分✿✿★✿。汽车零部件上游行业主要为钢铁制造业✿✿★✿、有色金属铝冶炼行业黑木香✿✿★✿、石油行业✿✿★✿、橡胶行业等贝博·体育(ballbet)✿✿★✿,汽车零部件下游行业主要为整车市场和售后服务市场✿✿★✿,具体包括汽车制造商✿✿★✿、4S店✿✿★✿、社会维修企业等✿✿★✿。

一方面机械动力✿✿★✿,✿✿★✿,国内钢铁✿✿★✿、铝材✿✿★✿、石油✿✿★✿、橡胶等原材料市场竞争充分✿✿★✿,供应充足✿✿★✿,确保了本行业主要原材料持续稳定的供应✿✿★✿;另一方面黑木香✿✿★✿,国内钢铁✿✿★✿、铝材✿✿★✿、石油✿✿★✿、橡胶等原材料属于大宗商品✿✿★✿,价格波动频繁且波幅较大✿✿★✿,会影响汽车零部件行业的成本和利润水平✿✿★✿。

汽车零部件行业下游主要为包括整车市场和售后服务市场在内的汽车行业黑木香✿✿★✿。汽车零部件行业的发展与下游行业发展密切相关✿✿★✿,汽车行业的供求状况✿✿★✿、增长速度✿✿★✿、产品价格等因素对零部件行业影响较大✿✿★✿。

一方面✿✿★✿,我国经济在未来较长时间内将保持平稳发展✿✿★✿,因此✿✿★✿,我国汽车行业也将保持平稳发展趋势✿✿★✿,带动我国汽车零部件行业市场前景较为广阔✿✿★✿;另一方面✿✿★✿,汽车行业的电动化✿✿★✿、轻量化趋势将倒逼零部件行业进行技术升级✿✿★✿,提升零部件的性能和质量✿✿★✿,并且充分发挥规模优势✿✿★✿,降低生产成本✿✿★✿,提升行业整体技术水平✿✿★✿。

全球汽车零部件行业呈现出规模化和集团化的发展趋势✿✿★✿,全球领先的大型跨国汽车零部件厂商在行业中占据主导地位✿✿★✿。

由于汽车零部件种类和数量众多✿✿★✿,大型整车厂为了降低沟通成本✿✿★✿,更好地专注于整车的研发设计贝博·体育(ballbet)✿✿★✿,同时兼顾全球各地生产基地的采购需求✿✿★✿,一般会与同样全球化布局的大型跨国汽车零部件厂商形成直接合作关系✿✿★✿,向其采购集成化✿✿★✿、模块化和系统化的总成产品✿✿★✿。该等直接向整车厂供货的汽车零部件厂商被称为一级供应商✿✿★✿。

一级供应商凭借多年的行业经验和技术积累✿✿★✿,深度参与整车厂产品零部件的研发和制造✿✿★✿,并根据自身需求再将总成产品中的零部件交由细分领域的专业汽车零部件供应商✿✿★✿,即二级供应商进行配套研发和供应✿✿★✿。

二级供应商再将自身生产制造过程中所需的部分零件和外协加工服务交给三级供应商完成✿✿★✿。汽车零部件供应体系由此逐步形成了由各个等级供应商组成的“金字塔”式多层级供应商体系结构✿✿★✿。在该“金字塔”结构中✿✿★✿,随着供应层级逐步向下✿✿★✿,供应商家数不断增多✿✿★✿,市场竞争的激烈程度亦不断增大✿✿★✿。

由于整车厂对一级供应商的产品质量✿✿★✿、交付能力和技术水平的要求较高✿✿★✿,对一级供应商考核周期长✿✿★✿、更换风险高✿✿★✿,双方确立合作关系后整车厂不会轻易更换供应商✿✿★✿,因此使得一级供应商之间的竞争格局相对稳定✿✿★✿。

目前✿✿★✿,全球汽车零部件行业的市场集中度相对较高✿✿★✿,主要市场份额已被博世✿✿★✿、电装✿✿★✿、采埃孚✿✿★✿、麦格纳✿✿★✿、爱信✿✿★✿、大陆✿✿★✿、法雷奥等全球知名的大型跨国一级汽车零部件供应商所占据✿✿★✿,并在各自领域形成了一定的垄断优势✿✿★✿。

根据AutomotiveNews公布的2024年全球汽车零部件供应商百强榜单✿✿★✿,2024年全球汽车零部件百强供应商的合计销售规模已达到9,792.33亿美元发动机✿✿★✿。✿✿★✿,其中前十五大厂商的合计销售规模为4,725.22亿美元✿✿★✿,占比接近50%✿✿★✿。

汽车零部件行业的准入门槛较高✿✿★✿,行业认证体系与供应商资格评审对汽车产业链企业的技术水平和生产管控能力提出了很高的要求✿✿★✿,也需要耗费合作双方较高的时间和经济成本✿✿★✿,因此✿✿★✿,汽车产业链对供应商稳定性的要求也较高✿✿★✿。

由于汽车零部件产品类型多样✿✿★✿,且产业链较长✿✿★✿,使得汽车零部件行业呈现出全球化分工的供应体系✿✿★✿。从地域分布来看✿✿★✿,全球汽车零部件行业的领先厂商主要分布在欧洲✿✿★✿、北美洲和亚洲✿✿★✿,主要国家包括日本✿✿★✿、美国✿✿★✿、德国✿✿★✿、韩国✿✿★✿、中国贝博·体育(ballbet)✿✿★✿、加拿大✿✿★✿、法国✿✿★✿、西班牙等黑木香✿✿★✿。

目前在汽车产业的国际分工中✿✿★✿,欧美国家在芯片✿✿★✿、技术平台✿✿★✿、精密加工部件等领域具有明显优势✿✿★✿,日本✿✿★✿、韩国在光学仪器✿✿★✿、集成电路等领域具有一定的竞争优势✿✿★✿,而我国则主要在车身内外饰件✿✿★✿、冲压零部件✿✿★✿、电池✿✿★✿、电机✿✿★✿、电气设备等领域具有优势✿✿★✿。

我国汽车零部件工业是伴随整车工业发展起来的✿✿★✿,国内汽车工业的发展带动了我国汽车零部件市场的快速增长贝博ballbet体育✿✿★✿。✿✿★✿。

在八十年代以前✿✿★✿,汽车零部件工业发展相对较慢✿✿★✿。八十年代以后✿✿★✿,通过零部件企业不断的技术引进✿✿★✿、改造✿✿★✿,与整车制造商分离✿✿★✿,以及民营企业通过降低成本✿✿★✿、改善生产工艺✿✿★✿、提高产品质量等方法✿✿★✿,国内汽车零部件工业得以快速发展起来✿✿★✿。

在加入WTO后✿✿★✿,由于汽车零部件市场进一步开放✿✿★✿,国际汽车零部件企业看好中国快速发展的汽车市场以及低成本的优势✿✿★✿,加快了在中国合资或独资设厂的进程✿✿★✿,一方面利用国内劳动力成本优势降低生产成本✿✿★✿,通过出口返销扩大利润空间✿✿★✿;另一方面通过与其长期合作的整车厂商配套汽车零部件✿✿★✿,争夺高速增长的国内汽车市场✿✿★✿。

近年来✿✿★✿,在国家产业政策和汽车行业高速增长的推动下✿✿★✿,我国汽车零部件企业的技术水平和生产管理水平得到了很大提高✿✿★✿,形成了一大批颇具实力的零部件生产企业✿✿★✿,部分企业已经具有较强的市场竞争力✿✿★✿,产品进入了整车厂商的全球采购网络✿✿★✿,打入了欧美日等主流市场✿✿★✿。同时✿✿★✿,我国本土汽车品牌厂商的崛起也为国内汽车零部件厂商提供了更多发展机会✿✿★✿。

根据国家统计局统计贝博·体育(ballbet)✿✿★✿,2011-2017年✿✿★✿,我国汽车零部件行业主营业务收入从19,778.91亿元增长至38,800.39亿元✿✿★✿,年均复合增长率为11.89%,高于整车制造业的10.29%;利润总额从1,458.97亿元增长至3,012.63亿元✿✿★✿,年均复合增长率为12.85%,高于整车制造业的9.09%✿✿★✿。经过多年的发展✿✿★✿,汽车零部件行业已成为我国汽车工业乃至国民经济的重要支柱产业黑木香✿✿★✿。

自2018年以来✿✿★✿,受国内宏观经济增速放缓✿✿★✿、环保标准切换✿✿★✿、新能源补贴退坡✿✿★✿、车辆购置税政策变化✿✿★✿、中美贸易摩擦升级等因素的影响✿✿★✿,我国汽车市场需求不振✿✿★✿,整车行业面临了较大的下行压力✿✿★✿,导致我国汽车零部件行业的主要统计指标也出现了下滑✿✿★✿。2018年✿✿★✿,我国汽车零部件行业主营业务收入和利润总额分别为33,741.12亿元和2,506.47亿元✿✿★✿,同比分别下降13.04%和16.80%贝博·体育(ballbet)✿✿★✿。2019年✿✿★✿,我国汽车零部件行业主营业务收入有所回升✿✿★✿,为35,757.70亿元✿✿★✿,但利润总额进一步下降✿✿★✿,为2,364.78亿元✿✿★✿。我国汽车零部件行业进入了调整和转型升级阶段✿✿★✿。

2020年✿✿★✿,虽然受经济下行影响✿✿★✿,我国汽车产销量同比略有下滑✿✿★✿,但汽车零部件行业逐渐复苏✿✿★✿,盈利能力有所提升✿✿★✿,全年实现的主营业务收入和利润总额分别为36,310.65亿元和2,693.16亿元✿✿★✿,同比分别增长1.55%和13.89%✿✿★✿。

2021年✿✿★✿,随着我国汽车市场在各项政策的推动下平稳增长✿✿★✿,我国汽车零部件行业主营业务收入自2018年进入调整转型阶段以来首次实现两位数增长✿✿★✿,达到40,667.65亿元✿✿★✿,但受原材料和运输成本大幅上涨等因素的影响✿✿★✿,利润总额与2020年基本持平✿✿★✿,为2,684.30亿元✿✿★✿。

从节约运输成本✿✿★✿、提升沟通效率和响应速度的考虑出发✿✿★✿,汽车零部件制造企业一般围绕着整车厂商建立✿✿★✿,从而形成大规模的产业基地✿✿★✿。

目前✿✿★✿,我国已逐步形成了六大产业集群——长三角产业集群✿✿★✿、西南产业集群✿✿★✿、珠三角产业集群✿✿★✿、东北产业集群贝博·体育(ballbet)✿✿★✿、中部产业集群和环渤海产业集群✿✿★✿,产业集群的形成对于我国汽车产业链体系化建设有着积极的作用和深远的意义✿✿★✿。

从出口市场来看✿✿★✿,在汽车产业链全球化配置的趋势下✿✿★✿,我国汽车零部件行业出口市场保持着良好的增长态势✿✿★✿,并已成为我国汽车产业的重要组成部分黑木香✿✿★✿。

2011-2018年✿✿★✿,我国汽车零部件出口金额从229.75亿美元增长至550.23亿美元✿✿★✿,年均复合增长率为13.29%✿✿★✿,贸易顺差持续扩大✿✿★✿。但受全球汽车产销量下滑✿✿★✿、中美贸易摩擦升级✿✿★✿、人民币汇率变化等因素的影响✿✿★✿,2019年我国汽车零部件出口金额较2018年出现小幅下滑✿✿★✿,为530.43亿美元✿✿★✿。

2020-2023年✿✿★✿,海外汽车零部件供应商缺口较大✿✿★✿,供给能力不足✿✿★✿,外界需求使国内汽车零部件的出口得到较快发展✿✿★✿。2020-2023年✿✿★✿,我国汽车零部件出口金额分别为565.16亿美元✿✿★✿、755.68亿美元✿✿★✿、810.89亿美元和876.61亿美元✿✿★✿,同比分别增长6.55%✿✿★✿、33.71%✿✿★✿、7.31%和8.10%✿✿★✿。

同时✿✿★✿,随着我国汽车零部件企业在质量管理体系✿✿★✿、全球供应能力和国际产品认证等方面不断提升✿✿★✿,我国汽车零部件企业的国际市场竞争力逐步增强✿✿★✿,出口市场依然具有较好的发展前景黑木香✿✿★✿。

在我国庞大汽车市场需求的驱动下✿✿★✿,全球范围内的整车厂商和汽车零部件厂商纷纷在中国布局✿✿★✿,加上我国自主汽车品牌的不断成长壮大✿✿★✿,我国本土汽车零部件企业得到了越来越多的发展机会✿✿★✿,在持续致力于二级汽车零部件供应和自主品牌车型零部件供应的过程中不断积累所在细分领域的核心技术✿✿★✿,努力提升自身产品的市场竞争力✿✿★✿。

声明✿✿★✿:本文由入驻搜狐公众平台的作者撰写✿✿★✿,除搜狐官方账号外✿✿★✿,观点仅代表作者本人✿✿★✿,不代表搜狐立场✿✿★✿。

贝博ballbet简介

产品中心

多用途柴油发动机

潍柴锐动力WP2.3系列全自动静音柴油发电机组

潍柴WP13系列500kva高品质超静音全自动柴油发电机组

WFHUAZHONG牌ZH4100ZD柴油机

经销潍柴股份博杜安系列柴油发动机及发电机组

船用柴油发动机

WFHUAZHONG船用主机系列配套杭齿齿轮箱

250kw潍柴WP系列船用发电机组带CCS船检证书

多用途绿色发电机组

WFHUAZHONGWD618 改装车水泵发电机组用柴油机

潍柴WP13系列350kw 400kw高品质柴油发电机组

50kw潍柴锐动力静音发电机组高速移动拖车

优质配件

出口标准里卡多系列20kw 25kva静音全自动发电机组带欧标航插

WFHUAZHONG现货供应潍坊各系列柴油发动机原厂装机配件六配套

船用柴油机发电机组用不锈钢铜质自吸式双级海水泵

贝博betball登录官网

企业新闻

行业动态

贝博betball官网

联系方式

贝博ballbet简介

产品中心

多用途柴油发动机

潍柴锐动力WP2.3系列全自动静音柴油发电机组

潍柴WP13系列500kva高品质超静音全自动柴油发电机组

WFHUAZHONG牌ZH4100ZD柴油机

经销潍柴股份博杜安系列柴油发动机及发电机组

船用柴油发动机

WFHUAZHONG船用主机系列配套杭齿齿轮箱

250kw潍柴WP系列船用发电机组带CCS船检证书

多用途绿色发电机组

WFHUAZHONGWD618 改装车水泵发电机组用柴油机

潍柴WP13系列350kw 400kw高品质柴油发电机组

50kw潍柴锐动力静音发电机组高速移动拖车

优质配件

出口标准里卡多系列20kw 25kva静音全自动发电机组带欧标航插

WFHUAZHONG现货供应潍坊各系列柴油发动机原厂装机配件六配套

船用柴油机发电机组用不锈钢铜质自吸式双级海水泵

贝博betball登录官网

企业新闻

行业动态

贝博betball官网

联系方式